2024/12/03 16:27

2024/12/03 16:27

中国合成生物学产业概览:产业链分工、企业分类及技术进展

2024/12/03 16:27

合成生物学是一门以工程学思想为指导、多学科结合的新兴领域,通过一系列重新设计与技术改造生物体或细胞以使其具有新的能力,在此过程中设计与构建一系列新的标准化的生物元件、组件与系统,以实现理想的生物制造能力。

合成生物学被广泛应用于各种产业,在推动科学革命的同时,合成生物学技术正快速向实用化、产业化方向发展。随着应用场景的不断增多、成本的降低以及技术的持续进步,合成生物行业市场正迎来快速扩容的黄金时期,展现出广阔的市场前景。

据数据显示,2022年,全球合成生物产业市场规模为139.8亿美元,2017-2023年复合增长率为27.1%,预计2028年将达到500亿美元,2023-2027年年复合增长率为23.4%。其中,医疗健康将成为最大的细分市场,占比达26.6%,预计2028年市场规模将达到133亿美元。

在我国,合成生物学的发展势头强劲。在政策和技术的双重驱动下,中国合成生物学从基础研究到产业发展进入了快车道。2022年中国合成生物市场规模约为103亿元,2018-2022年年复合增长率为43.3%,远超全球增速,展现出强劲发展势头和商业价值。

为了更深入地了解中国合成生物学产业的现状与未来趋势,摩熵咨询撰写了《2024中国合成生物学创投市场分析报告》,旨在从投融资视角展示中国合成生物学资本流向及趋势,揭示行业发展热点,挖掘潜在市场机会,为相关从业人员、投融资机构、政策监管等提供参考。

该报告以广义的合成生物学概念为核心,将相关企业按照产业链位置细分为技术使能型、平台型和应用型三类。鉴于合成生物学产业仍处于早期发展阶段,研究范围将随着行业的发展和技术进步而不断调整和完善。本篇文章基于报告部分内容,重点聚焦中国合成生物学产业概览的分析。

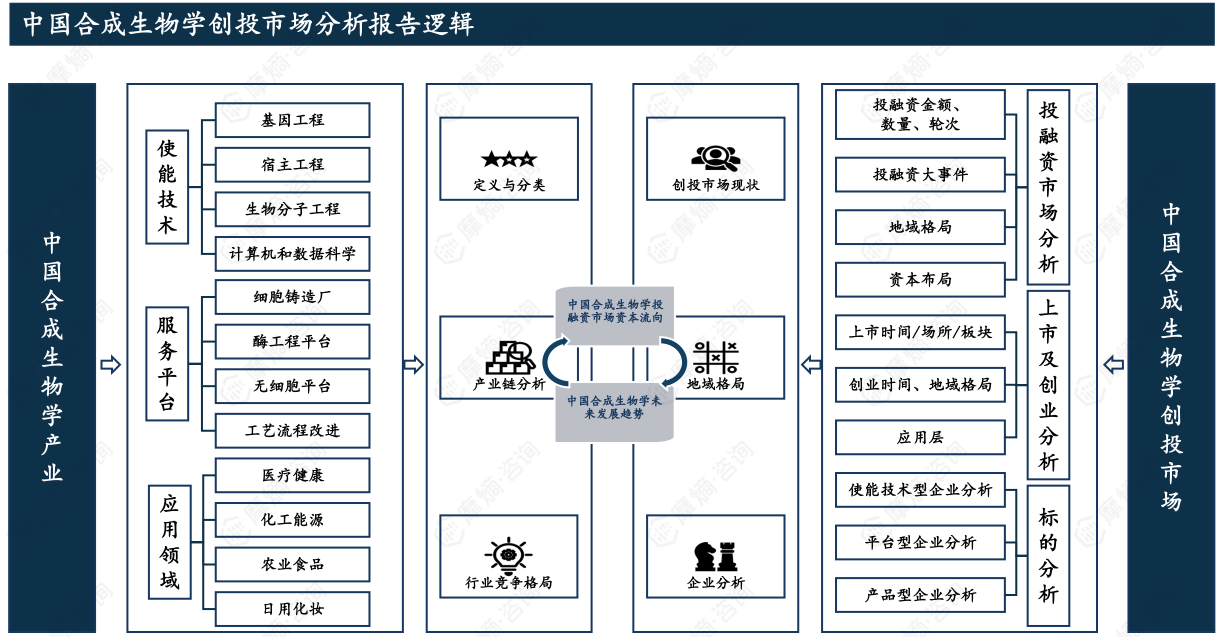

中国合成生物学创投市场分析报告逻辑

图片来源:摩熵咨询《2024中国合成生物学创投市场分析报告》

合成生物学(Synthetic Biology)是生命科学、信息技术和工程技术等汇聚而产生的一门新兴交叉学科,旨在通过基因功能元件和模块的挖掘,对底盘细胞代谢调控网络进行遗传学设计、改造,使其满足人类需求。合成生物学被认为是继“DNA双螺旋结构的发现”和“人类基因组计划”之后,以工程化的手段设计合成基因组为标志的“第三次生物技术革命”。

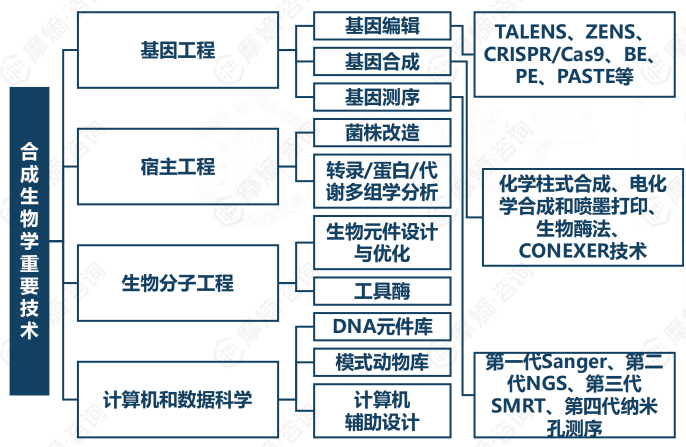

合成生物学的重要技术包括基因工程(如基因编辑、基因合成、基因测序)、宿主工程(如菌株改造、转录/蛋白/代谢多组学分析)、生物分子工程(如生物元件设计与优化、工具酶)以及计算机和数据科学(如DNA元件库、模式动物库、计算机辅助设计)等。

其中,基因编辑技术涵盖了TALENs、ZFNs、CRISPR/Cas9、BE、PE、PASTE等多种技术;基因合成技术则包括化学柱式合成、电化学合成和喷墨打印、生物酶法以及CONEXER技术等;基因测序技术则从第一代Sanger测序发展到第二代NGS测序、第三代SMRT测序以及第四代纳米孔测序。

合成生物学怎么做到这一切呢?它采取的核心策略称为DBTL——即“设计-构建-测试-学习”的循环。DBTL是合成生物学的核心研发模式,通过长期、反复的人工实验试错,有效地筛选和优化所需的生物合成装置和系统功能。

设计:根据已知的生物学知识,规划设计基因和代谢通路,就像规划乐高积木的图纸。这个过程中通常需要用到信息学的技术,来预测生物系统的行为。

构建:包括基因合成、基因编辑、基因组装和遗传转化等过程,将设计好的基因导入到细胞中,构建出新的“细胞工厂”。

测试:确认构建出的“细胞工厂”能够正常工作,测试“细胞工厂”生产的产品是否符合我们的要求。这里涉及到发酵工程、分析测试技术、高通量筛选技术等平台。

学习:利用信息学技术,对测试数据进行分析学习,根据分析结果修正和优化原有的设计,开始新的DBTL循环。

合成生物学产业生态从上游的基础技术开发到中游的技术平台搭建,再到下游的应用开发和产品落地,形成了完整的产业链条。在政策支持和技术进步的推动下,市场规模持续增长,应用领域不断拓宽。

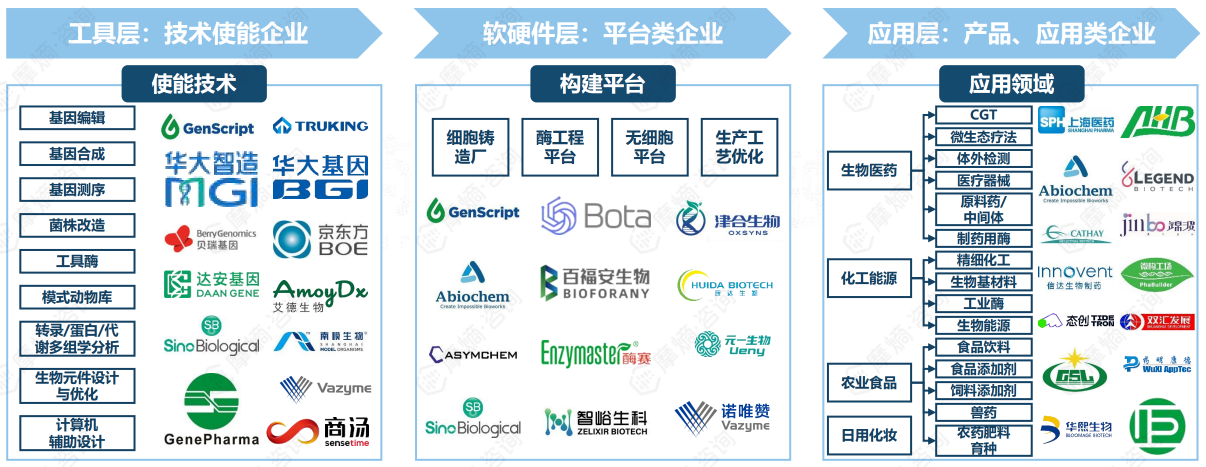

合成生物学产业可以划分为上、中、下游三个部分,分别代表工具型、平台型和产品型三个类别,对应三种商业模式。分别是以销售工具、试剂、材料产品为主的工具型模式;以协助研究开发,提供技术服务的平台型模式;以生产销售合成生物学产品的产品型模式。

图片来源:摩熵咨询《2024中国合成生物学创投市场分析报告》

(1)工具层:技术使能企业

上游聚焦使能技术开发,使能技术开发涵盖读-写-编-学、自动化/高通量化和生物制造等多个方面。这些技术关注底层技术的创新,以实现颠覆和提效降本。

使能技术:基因编辑、基因合成、基因测序、菌株改造、工具酶、模式动物库、转录/蛋白/代谢多组学分析、生物元件设计与优化、计算机辅助设计。

代表企业:华大智造、华大基因、贝瑞基因、京东方、达安基因、艾德生物等。

(2)软硬件层:平台类企业

中游侧重平台搭建和路线跑通。作为对生物系统及生物体进行设计、改造的技术平台,核心在于路径开发,包括底盘细胞选择及改造、培养条件优化、纯化方法开发等。其注重通用性,具有潜在CRO属性。

构建平台:细胞铸造厂、酶工程平台、无细胞平台、生产工艺优化。

代表企业:津合生物、百福安生物、元一生物、珲达生物、诺唯赞等。

(3)应用层:产品、应用类企业

下游强调规模生产和商业化。涉及人类衣食住行等多方面的应用开发和产品落地,重点是大规模生产的成本、批间差及良品率把控,具有潜在CDMO属性。中下游企业界限不清晰,很多生物技术公司进行中下游一体化布局。

应用领域:在生物医药领域,合成生物学技术被广泛应用于细胞与基因治疗(CGT)、微生态疗法、体外检测、医疗器械、原料药/中间体以及制药用酶等方面。在化工能源领域,则涉及精细化工、生物基材料、工业酶以及生物能源等。农业食品领域则涵盖食品饮料、食品添加剂、饲料添加剂、兽药、农药肥料育种等。

代表企业:上海医药、凯赛生物、华恒生物、信达生物制药、药明康德、华熙生物等。

合成生物学作为一门以工程学思想为指导、多学科结合的新兴领域,正以其独特的技术优势和广泛的应用前景,引领着新一轮的生物技术革命。从全球到中国,合成生物产业正以前所未有的速度蓬勃发展,展现出巨大的市场潜力和广阔的发展空间。

本文概览了合成生物学的基本概念、技术路径、产业链布局。接下来,我们还将进一步深入探讨中国合成生物学投融资市场的现状与趋势,看摩熵咨询《2024中国合成生物学创投市场分析报告》如何从资本的角度揭示这一领域的投资热点和未来发展方向。

<END>

本文来自新知号自媒体,不代表商业新知观点和立场。 若有侵权嫌疑,请联系商业新知平台管理员。 联系方式:system@shangyexinzhi.com